Si parla spesso di innovazione come se fosse un processo naturale, spontaneo, inevitabile. Si racconta che le idee migliori trovino spazio, che le soluzioni più efficienti vengano premiate, che la concorrenza selezioni ciò che funziona e superi ciò che non funziona più.

Ma non sempre è così.

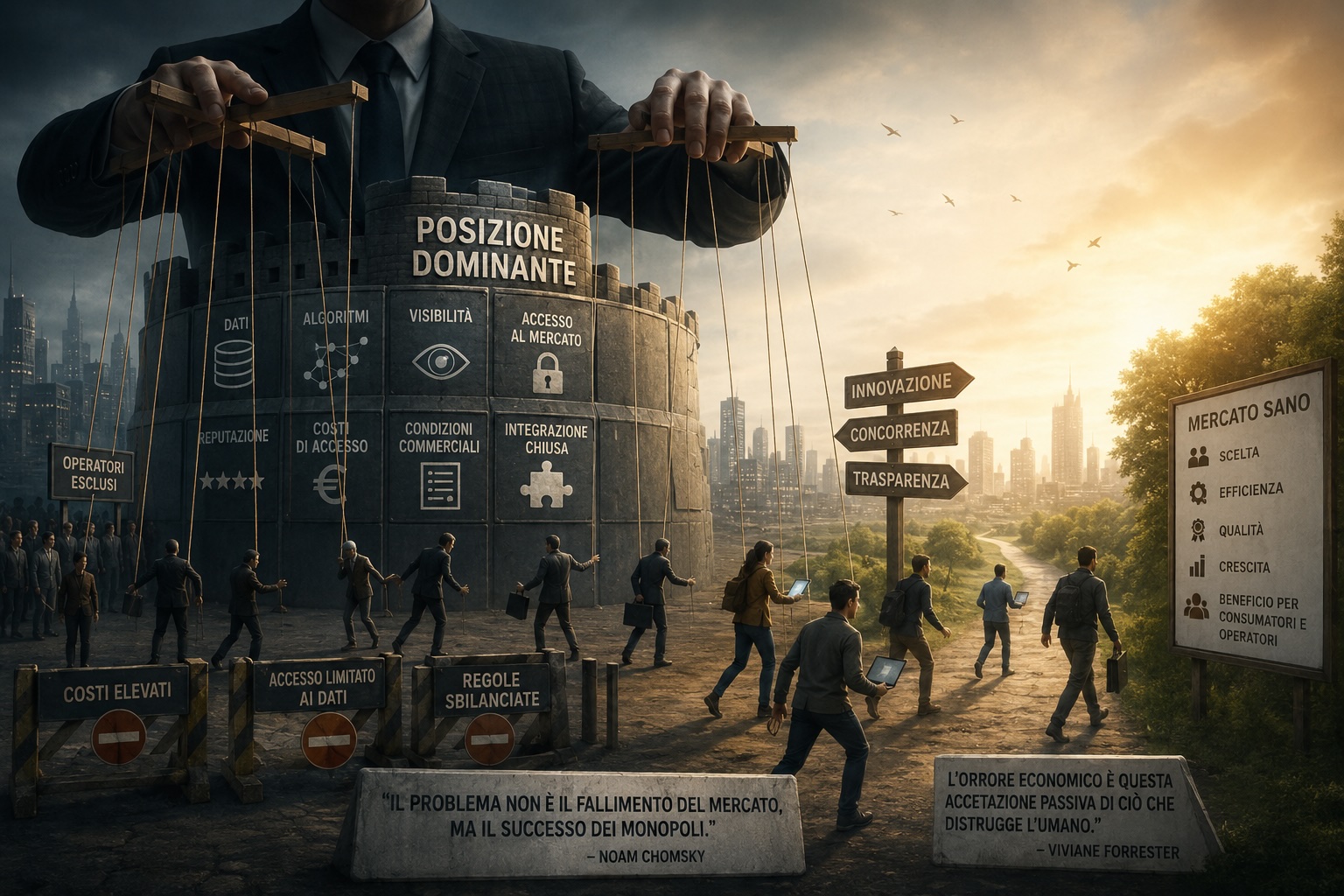

In molti settori, soprattutto quelli ormai intermediati da piattaforme digitali, il mercato non è più un campo aperto. È spesso un sistema regolato da posizioni di predominio, da accessi controllati, da rendite consolidate e da soggetti che, avendo già conquistato una posizione centrale, non hanno alcun interesse a favorire un’evoluzione reale.

L’innovazione, in questi contesti, non viene sempre respinta perché inefficace. Talvolta viene respinta proprio perché efficace. Perché riduce intermediazioni inutili, abbassa costi, rende più trasparenti i processi, restituisce potere contrattuale agli operatori più piccoli e agli utenti finali.

Il vero ostacolo alla crescita, quindi, non è sempre la mancanza di idee. Spesso è l’abuso della posizione acquisita.

Il paradosso della posizione dominante

Un soggetto dominante non ha bisogno di impedire esplicitamente l’ingresso di nuovi operatori. Gli basta controllare i canali di accesso al mercato.

Può farlo attraverso la visibilità, gli algoritmi, i dati, i costi di pubblicazione, le condizioni commerciali, l’accesso alle API, la distribuzione dei contatti, la profilazione degli utenti, la gestione della reputazione e la capacità di determinare quali soluzioni siano percepite come “standard”.

In teoria il mercato dovrebbe scegliere. In pratica, spesso, sceglie chi controlla il mercato.

Questo crea un paradosso evidente: chi porta innovazione deve dimostrare continuamente di essere affidabile, sostenibile, conforme, scalabile; chi detiene la posizione dominante, invece, può mantenere modelli inefficienti semplicemente perché è già lì.

Noam Chomsky ha scritto che la concentrazione del potere produce sistemi in cui anche il dibattito politico e ideologico viene “fortemente limitato”. Il principio vale anche per l’economia digitale: quando pochi soggetti controllano infrastrutture, dati e accesso alla domanda, non condizionano solo i prezzi, ma anche ciò che il mercato riesce a immaginare.

Il caso delle piattaforme digitali

Nel digitale questo fenomeno è evidente.

Nei motori di ricerca, nei marketplace, negli app store, nei sistemi pubblicitari online e nei grandi portali verticali, il soggetto dominante non è solo un concorrente: è anche l’ambiente dentro cui gli altri concorrenti devono muoversi.

È come giocare una partita in cui uno dei giocatori possiede anche il campo, il tabellone, l’arbitro, l’accesso agli spettatori e la possibilità di cambiare alcune regole tecniche durante la partita.

Per questo le autorità europee hanno introdotto norme specifiche sui cosiddetti “gatekeeper”: grandi piattaforme che, per dimensione e ruolo, diventano punti di passaggio quasi obbligati tra imprese e utenti.

Il problema non è il successo in sé. Il problema nasce quando il successo diventa infrastruttura chiusa, quando la piattaforma non si limita a competere ma determina le condizioni di esistenza degli altri operatori.

Il settore immobiliare: dati, annunci e accesso alla domanda

Nel mercato immobiliare digitale il tema è particolarmente delicato.

Negli ultimi anni i grandi portali hanno assunto un ruolo centrale nella relazione tra domanda e offerta. Per molte agenzie, essere presenti su certe piattaforme non è più una scelta commerciale: è quasi una necessità. Questo crea uno squilibrio evidente.

Da un lato ci sono operatori che producono contenuto, acquisiscono immobili, gestiscono clienti, appuntamenti, trattative, documentazione e responsabilità professionali. Dall’altro ci sono piattaforme che concentrano visibilità, traffico e lead, diventando progressivamente arbitri economici della relazione.

Il rischio è che l’innovazione venga valutata non in base al beneficio reale per il mercato, ma in base alla compatibilità con gli interessi dei soggetti dominanti.

Una piattaforma che riduce la dipendenza dai grandi canali, automatizza processi, migliora la qualità dei dati, integra CRM, portale, comunicazioni, mappe, valutazioni e gestione operativa può rappresentare un vantaggio per gli operatori. Ma può anche essere percepita come una minaccia da chi trae valore proprio dalla frammentazione e dalla dipendenza.

Qui il tema non è “contro” qualcuno. Il tema è molto più serio: un mercato sano dovrebbe permettere a nuove soluzioni di emergere se generano efficienza, trasparenza e valore.

Se invece il mercato premia solo chi controlla già la distribuzione, allora non è più vera concorrenza. È conservazione dello status quo.

La rendita come freno all’efficienza

Le rendite di posizione non sono sempre visibili.

Non si presentano necessariamente come divieti. Spesso si manifestano come costi crescenti, opacità dei dati, difficoltà di interoperabilità, condizioni contrattuali sbilanciate, standard tecnici chiusi, dipendenza dalla visibilità a pagamento, concentrazione dei canali di acquisizione.

Il risultato è che molti operatori finiscono per lavorare non per migliorare il servizio al cliente, ma per alimentare sistemi esterni da cui dipendono.

Questo accade nell’immobiliare, ma non solo.

Nel turismo, le strutture ricettive dipendono spesso da piattaforme di prenotazione che controllano visibilità, recensioni e commissioni.

Nel commercio elettronico, molti venditori dipendono da marketplace che possono allo stesso tempo ospitare, osservare, classificare e competere.

Nella pubblicità digitale, l’accesso al cliente finale è spesso mediato da pochi soggetti che controllano dati, aste, targeting e misurazione.

Nella mobilità urbana, piattaforme di intermediazione possono determinare tariffe, accesso alla domanda e condizioni operative di migliaia di lavoratori e imprese.

Nell’informazione, editori e produttori di contenuti dipendono da algoritmi di distribuzione che possono cambiare improvvisamente, spostando traffico, ricavi e sostenibilità economica.

In tutti questi casi, il problema è simile: chi controlla l’accesso al mercato può diventare più importante di chi crea valore nel mercato.

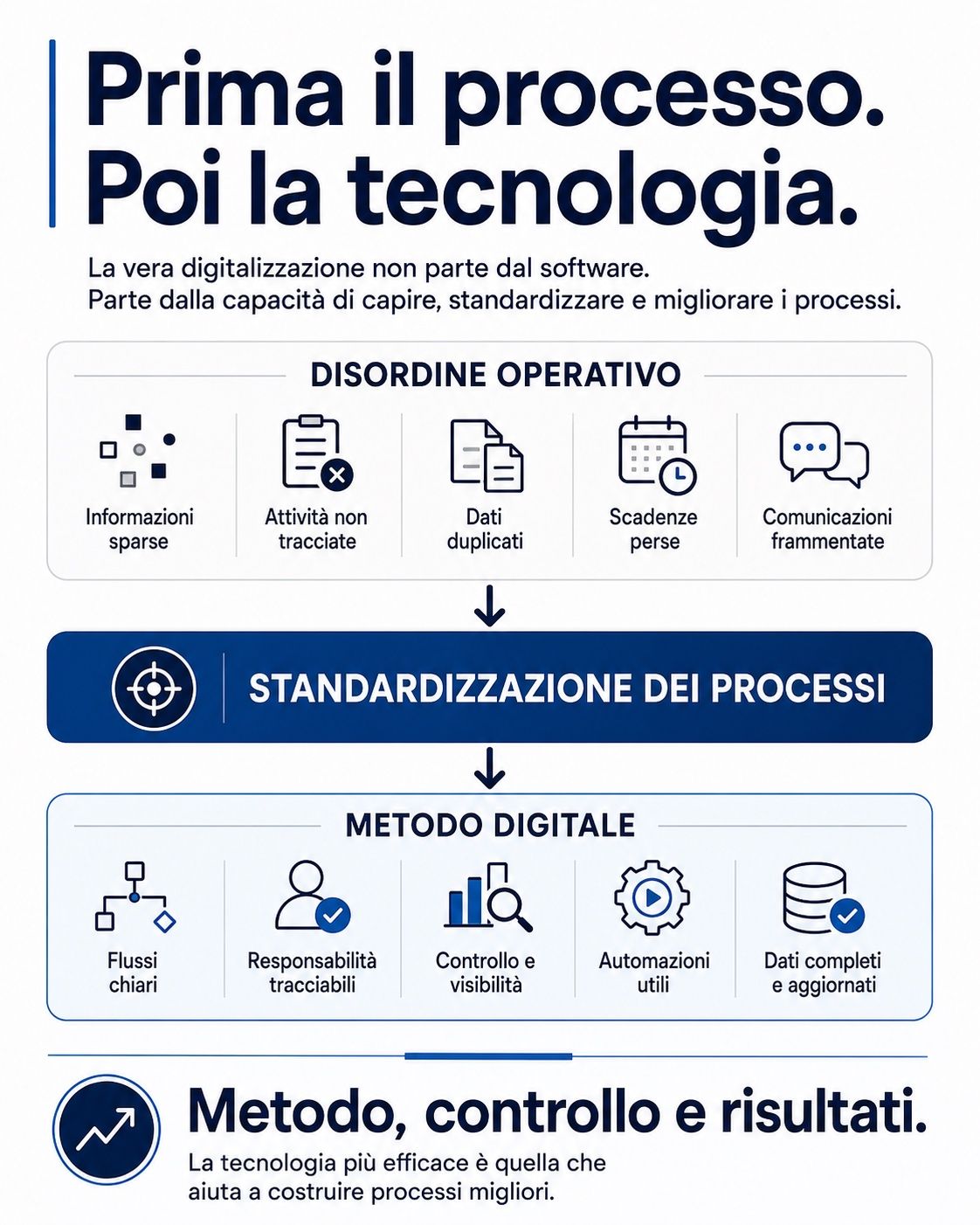

Innovare non significa solo digitalizzare

C’è poi un equivoco frequente: confondere digitalizzazione e innovazione.

Digitalizzare un processo non significa necessariamente renderlo più equo, più efficiente o più aperto. Un sistema digitale può anche aumentare la dipendenza, accentrare potere, ridurre la trasparenza e trasformare gli operatori in semplici fornitori di dati.

La vera innovazione non è quella che aggiunge tecnologia a un modello vecchio. È quella che modifica gli equilibri, riduce le inefficienze, distribuisce meglio le opportunità e rende il mercato più contendibile.

Una tecnologia che migliora il lavoro degli operatori, riduce i costi di acquisizione, consente un rapporto diretto con il cliente, organizza dati e processi, integra canali e automatizza attività ripetitive non è solo uno strumento tecnico. È un fattore di riequilibrio.

Ed è proprio per questo che può incontrare resistenze.

Viviane Forrester, ne “L’orrore economico”, denunciava un sistema capace di rendere invisibili le conseguenze sociali delle proprie logiche. Il punto resta attuale: quando il mercato viene raccontato come meccanismo neutrale, si rischia di non vedere più le asimmetrie che lo governano.

Il falso mito della neutralità

Le piattaforme dominanti tendono spesso a presentarsi come infrastrutture neutrali. Ma nessuna infrastruttura economica è neutrale quando decide cosa mostrare prima, cosa rendere accessibile, quali dati raccogliere, quali costi applicare, quali integrazioni consentire e quali comportamenti premiare.

La neutralità dichiarata non basta. Serve verificare l’effetto reale sul mercato.

Un sistema è sano se consente a un nuovo operatore efficiente di entrare, crescere, integrarsi e competere. È malato se l’innovatore deve chiedere permesso al soggetto che potrebbe essere danneggiato dalla sua innovazione.

È qui che l’abuso di posizione dominante diventa un tema non solo giuridico, ma culturale.

Perché un mercato chiuso non danneggia solo i concorrenti. Danneggia gli utenti, i professionisti, le piccole imprese e, alla lunga, anche la qualità dei servizi.

Il costo nascosto dello status quo

Lo status quo ha sempre un costo.

Lo pagano gli operatori, quando devono sostenere costi crescenti per ottenere la stessa visibilità.

Lo pagano i consumatori, quando vedono solo una parte dell’offerta o vengono indirizzati da logiche non completamente trasparenti.

Lo pagano le imprese innovative, quando non riescono a superare barriere di accesso artificiali.

Lo paga il territorio, quando la digitalizzazione resta concentrata in poche mani e non diventa patrimonio diffuso.

Lo paga l’intero sistema economico, quando l’efficienza possibile viene ritardata per proteggere modelli esistenti.

La concorrenza reale non è una minaccia. È una condizione di salute del mercato.

Un mercato dove nuovi soggetti possono entrare, proporre alternative, connettere dati, abbassare costi e migliorare servizi è un mercato vivo. Un mercato dove chi domina può decidere chi esiste, chi cresce e chi viene visto è un mercato formalmente aperto, ma sostanzialmente bloccato.

La domanda centrale

La domanda, allora, non è se l’innovazione sia utile.

La domanda è: chi ha interesse a permetterla?

Chi detiene una posizione dominante raramente ha interesse a cambiare le regole che gli hanno consentito di diventare dominante. Può parlare di innovazione, può finanziare innovazione, può persino acquistare innovazione. Ma difficilmente favorirà un cambiamento che riduca la propria centralità.

Per questo servono mercati contendibili, interoperabilità, accesso ai dati, regole trasparenti, tutela degli operatori più piccoli e attenzione alle concentrazioni di potere.

Non per penalizzare chi ha avuto successo.

Ma per evitare che il successo si trasformi in rendita permanente.

L’innovazione non deve chiedere il permesso allo status quo. Deve poter essere valutata dal mercato vero: dagli utenti, dagli operatori, dai risultati, dall’efficienza che produce.

Solo così il mercato torna a essere mercato.